企业和个体户开支抵税问题详解

1.个体老板: 老板保险

每个月交的老板保险可以抵税吗?

对于个体老板来说,老板保险可以抵扣个人所得税,保额不含增值税。

老板保险的银行付款收据可以作为抵税凭证,社保局不会签发任何证明文件。

2.个体老板: 制服与工作服

制服或工作服的花销可以抵税吗?

个体老板购买衣服用于自身消费的情况下既不能抵扣增值税,也不能扣除个人所得税,除非可以证明所买的服装与其经营业务直接或完全相关,用于满足个人需要而购买的衣物不能抵税。

例如:

连体工作服,实验室外套,有公司标志的制服等等,这些是可抵税的。但是为见客户而购买的西装外套或者其他私人使用的服装是不可以抵税的。

3.个体老板: 餐饮消费

餐饮消费可以抵税吗?

在满足以下条件下,餐饮消费是可以作为开支抵税的:

- 与经营业务发展直接相关的费用(如一家餐厅的酒水采购发票)。

- 工作产生的食宿费用。

- 支付方式为可以留下凭证的电子支付,如银行卡。

- 抵扣费用不能高于设定的限额

- 另外,为抵扣增值税,需要出示以个体老板的名字和税号所开具的发票。

以下是个体老板在餐饮与食物开支方面的抵扣最高限额 :

· 去办公场所或住家所在的市区外,但没有产生过夜住宿的情况下:

v 西班牙境内26.67€/每天

v 国外48,08 €/每天

· 有过夜住宿的情况下:

v 西班牙境内53,34 €/每天

v 国外91,15 €/每天

例如:

个体老板有一张40€ 的食物发票(其中开支为36.36€ ,增值税为3.64€ ),根据该发票可抵扣的金额有26.67€的个人所得税和2.67€的增值税。(即当日最高限额26.67€的十分之一) 。

4.个体老板: 出差

出差产生的花销可以抵税吗?

个体老板因为工作,需要去办公场所或住家以外的市区而产生费用,如以下几种:

· 出差过程中的交通费用。

· 入住酒店的费用。

· 出席会议,参加讲座的费用等等。

必须有足够充足的材料证明是因工作理由的出差,才可以抵扣这些费用。最好能长期做好会见客户或供应商的访问记录。在满足抵税条件的情况下,这些花销不仅能抵扣个人所得税,也能抵扣增值税。

5.个体老板: 培训

培训费用可以抵税吗?

老板或企业主的培训费用被用于抵扣个人所得税和增值税的前提条件是:

· 该培训只与老板或企业主开展的经济活动有关。

· 老板或企业主在开始培训前已经登记注册了开业手续。

相反,若学习内容和课程与所开展的经济活动不相关,则不可抵税。

6.工作地点: 租赁

租赁费用可以抵税吗?

只有商业用地的租赁发票才可以抵扣所得税和增值税,房屋住宅的租金不可扣除。

可证明租赁费用抵扣所得税和增值税的文件有:发票,租房合同和银行汇款回执。

7.工作地点: 固定开销(网络,电话,电,煤气,水)

固定开销可以抵税吗?

如果个体老板或企业主在家工作,住宅的水电费等固定开销可以按30%的比例抵税,计算方式是进行商业活动所用的房屋面积占住房总面积的百分比,乘以固定开销的费用再乘以30%才是可以抵扣的金额,除非具体规定有最高或最低百分比。

如符合这种情况,办理开业手续时需要在037登记表格中声明,并且附上此类开销的发票(如水电费单等)。

案例:

某个体老板在家办公。住家面积为100平方米,其中从事经济活动的办公室占地40平方米,即40/100= 40%,每年的水电网等消耗费用是5000€,可用来抵税的部分是30% x 40% = 12%,可抵税的费用为5.000 € x 12% = 600 €。

如果您不是在家工作,那么住家产生的固定开销不可抵税。

如果您在租赁或购买的店铺工作,那么日常开销费用可全额抵税,需要用您名下的租房合同和您名下的开销发票(水电费发票必须在您名下)来证明这一点。请注意,在租赁店铺的情况下,很多水电等供应公司不允许以租客的名义开具发票,在这种情况下,房东需要在给租客的房租发票上添加水电等固定开销金额。

8.工作地点: 不动产所有权 (房地产税,房贷,垃圾费,物业费)

这些费用可以抵税吗?

如果个体老板在住家工作,房产费用(房贷利息,地皮税,物业费等)可按第5点用于开展经济活动的面积和房屋面积比例进行抵扣。

例如:

个体老板拥有住宅所有权的50%,工作场所面积占住房总面积的15%,那么可抵扣的百分比为50% x 15% = 7,5 %。如果每月的物业费是60欧元,则可抵扣的部分为60 € x 7,5% = 4,5 €。

如果您在自己买下的商铺(也可以是办公室或仓库等非住房用地)里工作,则可按照您拥有产权的比例进行抵扣。也就是说,如果该商铺产权100%属于您,那么您可以抵扣100%的地皮税或其他产权费用。如果商铺是您与另一个人合买的,每人各付一半,那么您可以抵扣50%的地皮税或其他产权费用,除非在您与配偶一起购买的情况下,因为是夫妻共同财产,所以也可按100%的比例抵扣。

如果您工作的场所是租的,您无权抵扣因所有权产生的费用,因为这些费用只有房东能抵扣,如果实际费用是租客承担的,那么房东必须在开给租客的租赁发票上加入这些费用的金额,并加上增值税,并且在合同中注明这些费用由租客支付。地皮税,垃圾税,物业管理费,贷款利息等相关费用的银行缴费回执即可作为抵扣证明文件。贷款利息除了银行扣款回执,还会有银行提供的分期还款表。

9.专业服务

专业服务可以抵税吗?

只有与经营活动直接相关的专业服务费可以抵扣增值税和所得税,这些专业服务包含经济学家、律师、审计师、公证员、信息技术专业人士等,以及中介的服务费用。必须有专业人士开具的发票证明。通常,专业人士的服务发票会预扣7%或15% 的个人所得税由客户帮专业人士代缴给税务局,当我们收到一张带有个人所得税预扣的发票时,必须通知并申报到税务局(这一步通常由做账律师楼操作),具体的税务表格是季度工人税111表格和年度工人税总结190表格。

10.监控与安全服务

监控与安全费用可以抵税吗?

只有工作场所的监控与安全的费用可以抵扣增值税和所得税。但是,如果个体老板在自己住家工作,则这一费用无法抵扣。监控费用抵扣时需要保留相关证明发票。

11.快递与货物运输

快递费和运费可以抵税吗?

只有经营业务产生的快递费和运费可以抵扣所得税和增值税,也就是说,在进货和销售时产生的运输费用。寄送与经营业务相关的文件而产生的快递费也可抵税,例如:向客户发送发票,发送要求检查的文件等等。通常,快递费和运费由运输者或快递公司开具的发票作为抵税凭证,如果购买货物时,运输由供应商负责,则以含运费的供应商发票为凭证。

12.清洁服务

清洁费用可以抵税吗?

只有工作场所的清洁费用可以抵税。但如果个体老板在自己住家工作,则这一费用无法抵扣。购买清洁产品的费用如果要抵税,则要做库存记录,并且不能从购买私人使用清洁用品的同一个供应商处购买。无论如何,税务局有权评估纳税人的抵税凭证是否合理。如果与经营活动不相关,则不可抵税。

清洁费用以发票作为抵税凭证,建议最好在发票上注明清洁场所的地址。

13.工人工资和社会保险

工人工资和社会保险可以抵税吗?

企业所承担的工人工资(毛工资)和社会保险费用可以作为开支抵扣所得税。可证明支付工人工资的文件有工资单和银行汇款回执;证明缴纳工人社会保险的文件有缴费结算收据和银行付款收据。

14.老板或合伙人工资

老板或合伙人的工资可以抵税吗?

老板或企业主向其配偶或子女支付的工资,必须满足以下条件才能抵税:

- 存在雇佣合同并且为其缴纳社会保险。

- 配偶或子女与企业主居住在同一住家,并且长期而稳定地工作。

- 其工资酬劳符合市场价值(也就是说,工资收入和从事同样工种职位的非亲属员工水平一致)

- 可证明合伙人工资的文件是工资单收据。

15.职业培训和再就业

职业培训费用可以抵税吗?

只有与经营活动及工人职位相关的,且由外部公司对工人进行的培训费用可以抵扣增值税和所得税,尽管培训的费用很可能不含增值税。抵扣培训费用必须有培训公司开具的发票作为证明。

16.交通费用 (公里数,公共交通,过路费和停车费)

工人的交通费用可以抵税吗?

只有包含在工人工资单里的交通费用可以作为开支抵税。重要的是所抵扣的交通费用必须有充足的证明,原因有两个:

· 一方面,如果不能证明这些交通费用与工作需求的直接关联,则税务局将不允许抵扣个人所得税,因此工人需要支付这些费用所产生的个人所得税。

· 另一方面,只有与经营业务相关且合理的交通费用可以作为开支抵税。因此建议做好工人的因公出行记录,并且保留相关费用发票。

17.经营货物 (原材料,商品及其他可储存货物)

购买经营货物的费用可以抵税吗?

只有与经营业务直接相关的货物开支可以抵税,例如商品、原材料、办公用品、容器与包装等等。但是,税务局有权评估所出示的抵税凭证是否合理,如果税务局判断其与经营活动不相关,则不可抵税,在这种情况下购买这些货物不能算作支出,而算作消费,所以不能抵扣所得税。同样增值税也只有在算作进货的情况下可以抵扣,而消费的话不可以抵扣。例如一家女装店进了一批女式毛衣,如果全部产品都是用来销售的,进货发票可以抵扣增值税和所得税,但如果其中两件毛衣是店主自己拿来穿的,则这两件毛衣算作消费而非开支,不能拿来抵扣增值税和所得税。

经营货物的消耗计算方式如下:

货物消耗 = 初始库存 + 经营期间进货 - 最终库存

为了证明货物消费的合理性,必须严格控制每件货物的库存。采取加权平均成本PMP (是通过计算初始库存平均成本,而后根据库存数量的变化,获取平均值) 和先进先出法FIFO (是指先购入的货物应先发出的一种存货计价方法,由此确定发出存货与期末存货的成本) 。相反,对于增值税来说,只提供购买发票证明即可。

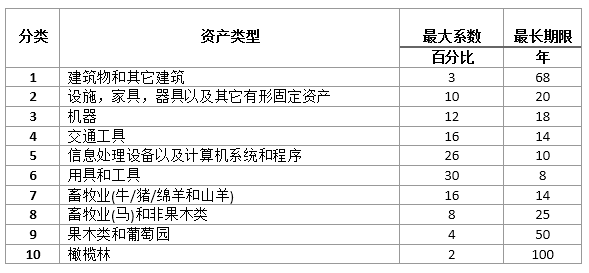

18.购买固定资产: 购置与折旧

固定资产的购置与折旧可以抵税吗?

购买有形或无形的固定资产不能作为开支抵税,但因为经营过程中、使用或过时淘汰会导致不同程度的实际折旧,而实际折旧所对应的金额是可以作为开支抵税的。折旧百分比应在税务局规定的最大百分比和最小百分比之间。

下表是不同类型的固定资产所对应的最大百分比和最长折旧期限(以年为单位):

能证明折旧抵税的文件有购置发票和分期折旧表,折旧比率不能超过税务局规定即上图中的限额。

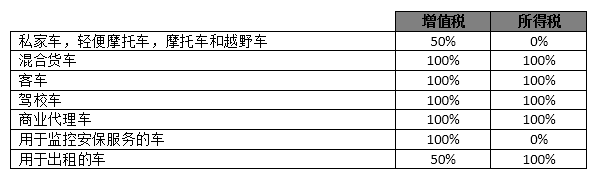

19.车辆:购买

买车的费用可以抵税吗?

买车的费用是否可以抵扣增值税和所得税取决于车辆的类型:

20.车辆:汽油和维修保养费

油费和车辆维修保养费可以抵税吗?

汽油及维修保养费同样根据车辆类型按照上图比例抵扣。

只有证明车辆属于可以抵税的车辆类型,才能抵扣该车辆的油费及维修保养费用。此外,还需要保留有车辆登记号码的燃料发票。

举例:

如果一辆私家车有一张121欧元的汽油发票,开支是100欧元,增值税是21欧元。则只可以抵扣50% 的增值税,也就是11.5欧元。

21.车辆:保险

车辆的保险费可以抵税吗?

如果车辆属于可以抵税的车辆类型,则其保险费可以抵扣所得税,保额不含增值税。

可证明车辆保险费用与个体老板相关的文件有银行付款收据和保单。

22. 贷款费用: 贷款利息

贷款利息可以抵税吗?

每月还贷的月付金额中一般包含这三项内容: 本金归还金额,贷款利息和银行手续费。只有贷款利息和银行手续费可以作为开支抵税。

企业使用第三方金融服务经营理财而产生的全部费用都算作可抵扣的金融费用。税务局有规定金融费用的抵扣金额不能超过一定的最高值。

抵扣贷款利息需要具备的证明文件有: 贷款合同,分期还款表和银行付款收据。

23.保险:民事责任保险

民事责任保险的费用可以抵税吗?

民事保险的费用可以作为开支抵扣所得税。保额不含增值税。

可证明民事保险费用与经营业务相关的文件有:银行付款收据和保单。

24.保险:健康保险

购买私立健康保险的费用可以抵税吗?

个体老板为自己、配偶或共同生活的25周岁以下子女购买的健康保险费用可以抵扣个人所得税,每人最高抵扣金额是500欧元。残障人士的最高抵扣金额是1500欧元。

可证明个体老板及其家人的健康保险费用抵税的文件有:银行付款收据和保单。